수출 이후 구매확인서 발급하기!

구매확인서 발행시에 필요한 서류는 공급자와, 구매자의 사업자번호 및 정보

수출 HS 코드, 제품명 및 수출금액, 수출필증, 영세율 계산서가 필요합니다

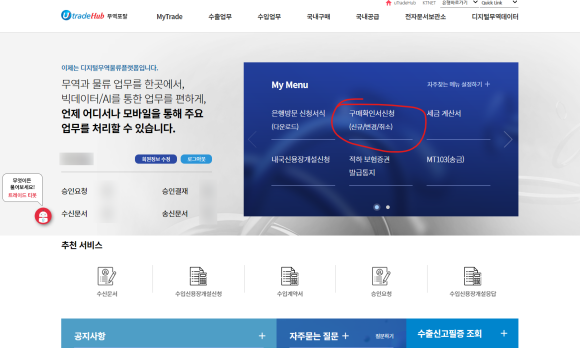

UTRADEHUB 에 회원가입 및 접속을하면 메인 화면에 구매확인서 신청버튼이 있습니다

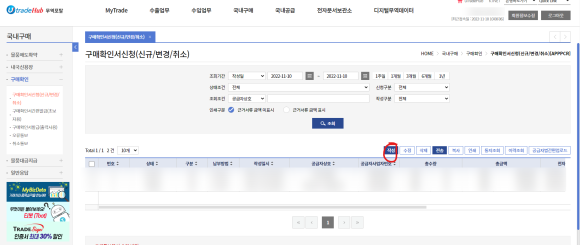

신규로 작성 하는 경우 작성 버튼을 누르면

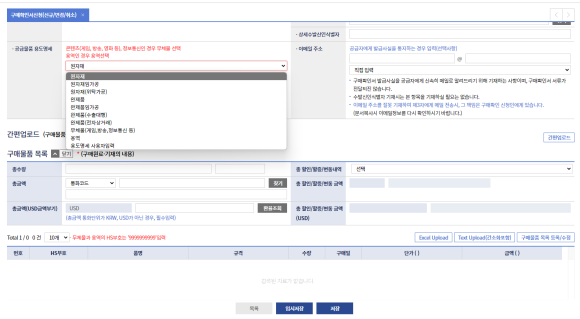

구매혹인서 신청/변경/취소 창으로 들어갑니다

신규 신청시

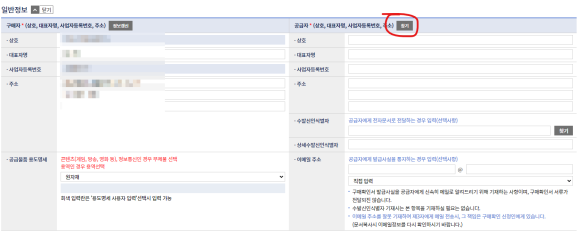

이전에 공급한 적이 있는 공급자가 있는 경우 선택을 하면 되지만, 신규 공급자인 경우에는

공급자 찾기 버튼을 클릭해서 신규 사업자 등록을 해야 합니다.

공급자 선택을 하고나면, 공급된 물품에 관한 정보를 입력합니다.

공급물품이 어떤제품인지를 선택을 하고 금액 수량등을 기입합니다.

기입후에 구매물품 목록 등록/수정을 클릭해서

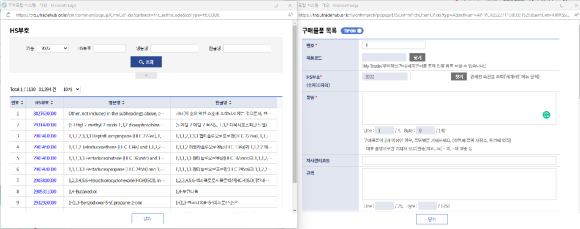

구매물품목록 등록 / 수정

수출진행하는 HS코드 입력하고 단위 수량 등 구매일자, 수출일자 등을 기입한 후 저장을 합니다

수출근거서류정보

수출근거서류정보에 필요한게 수출면장 또는 수출거래계약서 입니다

수출근거서류창에서 수출면장상의 금액을 입력할때는

신고가격 : 수입은 CIF / 수출은 FOB 기준 으로 작성합니다.

선적 전이라 필증이 나오지 않은 경우엔 수출계약 번호와 내용을 작성합니다

영세율 계산서가 발행 된 경우라면 등록을 하고 기재하지 않아도

구매확인서를 발행 할 수 있지만

구매확인서 발급 후에 추가로 세금계산서를 등록해야 합니다.

일반과세세금계산서로 구매를 진행한 후

수출을 진행하는 경우?

출을 진행하는 경우?

과세기간 (1기 1/1~6/30 , 2기 7/1~12/31)

10%세금계산서가 적용된 세금계산서를 발행한 후,

과세기간내에 해당 물품이 수출되어, 구매확인서가 발급되는 경우

구매확인서 발급 후 영세율 계산서로 수정계산서 발급가능하며, 가산세는 발생하지 않는다

하지만, 과세기간이 종료 한 후 25일이 경과한 경우수정세금계산서 발행은 할 수 없다.

사업자가 "부가가치세법시행령" 제24조제2항제1호의 규정에 따라 구매확인서에 의하여 공급하는 재화는 영세율이 적용되는것. 공급시기까지 구매확인서가 발급되지 않은 경우에는세금계산서를 발급하는 것이며, 재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료 후 20일 이내에 구매확인서가 발급된 경우에는 같은법 제 59조제4호의 규정에 따라 수정세금계산서 발급이 가능하다

사업자가 구매확인서를 발급받았음에도 영세율수정세금계산서를 발급하지 아니한 경우로서, 당초 발급한 세금계산서(10%)에 의해 신고, 납부를 이행한 경우에는 해당거래에 대하여 "부가가치세법" 제60조제2항 및 제6항의 가산세를 적용하지 아니함

공급시기가 속하는 과세기간 종료후 25일 이내에 "대외무역법" 제18조에따른 구매확인서를 발급받은 경우에는 "부가가치세시행령" 제70조제1항제4호에 따라 0%세율이 기재된 세금계산서로 수정 발급 할 수 있다. 다만, 사업자가 구매확인서를 발급받았음에도 영세율수정계산서를 발급하지 아니한 경우, 당초 발급한 세금계산서에 의해 "부가가치세법" 제48조 또는 제49조에 따른 신고,납부를 이행한 경우에는 해당거래에 대해서 "부가가치세법" 제60조제2항및 제6항의 가산세를 적용하지 않는 것이며, 공급시기가 속하는 과세기간 종료 후 25일에 경과한 뒤에 "부가가치세법시행령" 제70조제1항제4조에 따라 수정세금계산서를 발급할 수 없다

'근로자의 비애' 카테고리의 다른 글

| 근로장려금 반기신청, 누가 받을 수 있고 언제 지급될까요? (0) | 2025.04.01 |

|---|---|

| 2025년 실업급여, 반복수급자는 고용센터 방문 ‘필수’로 바뀝니다 (0) | 2025.04.01 |